Den 1. juli 2020 ændrede man lejeloven for at stoppe den problematiske spekulation i markedet for lejeboliger. Det medførte en del bøvl for andelsforeninger, som pga. kompleks lovgivning, fik en række problemer ved den årlige valuarvurdering. I værste fald, frygtede man at de nye regler kunne medføre fald i andelsværdierne rundtomkring.

Efter nogle år med de nye regler, har vi heldigvis ikke set de store fald. Reglerne er stadig bøvlede, at forklare og forstå, men vi forsøger her at give status. Det er snart tid til at andelsforeninger skal tage stilling til om der skal bestilles ny valuarvurdering og om evt. fastfrysning af ejendomsværdi skal fastholdes.

”hvorfor skal andelsforeninger, som har fastfrosset valuarvurdering, fortsat indhente ny vurdering?”

I andelsforeningens årsrapport skal foreningens ejendom indregnes til dagsværdi, hvis foreningen har valgt denne regnskabspraksis. Dagsværdi er udtryk for ejendommens værdi i dag (Statustidspunktet), og det må man ikke afvige fra iht. årsregnskabsloven. Det er altså udelukkende pga. kravet i årsregnskabsloven, om at foreningens ejendom skal indregnes til en korrekt og tidssvarende værdi, at andelsforeningen er tvunget til at indhente en ny vurdering hvert år.

Det er op til andelsforeningen at vurdere om man ønsker, at:

- fortsætte fastfrysning af valuarvurdering til brug for andelskroneberegningen.

- Stoppe fastfrysning og benytte ny valuarvurdering til andelskroneberegning.

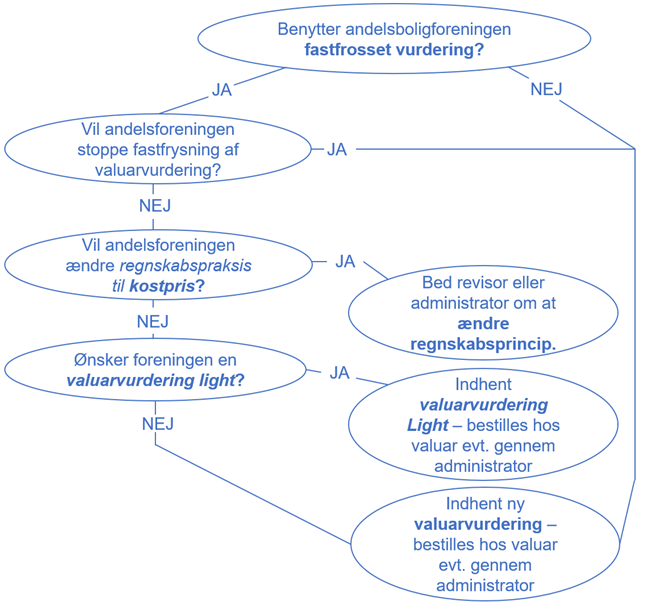

- Ændre regnskabsprincip for at spare omkostningen til årlig valuarvurdering (Medfører muligvis ekstraomkostning til revisor)

For andelsboligforeninger, der anvender fastfrosset vurdering:

- Skal man beslutte om man ønsker at fortsætte med at fastholde tidligere vurdering?

- Såfremt man ønsker at fortsætte fastfrysning skal man vælge én af følgende muligheder:

- Mulighed 1. Indhente ny valuarvurdering, udelukkende til brug for værdiansættelse af foreningens ejendom korrekt i årsrapporten. Hvis vurderingen viser en pæn stigning i ejendommens værdi, (fx over 10%), bør foreningen overveje at stoppe fastfrysning og anvende ny vurdering til andelskroneberegningen. Her kan man evt. hensætte et beløb til fremtidig vedligeholdelse i regnskabet.

- Mulighed 2. Indhente en valuarvurdering light, udelukkende til brug for værdiansættelse af foreningens ejendom i årsrapporten. Valuarvurdering light, er mindre omfattende end en normal valuarvurdering og dermed billigere. Dog er det ikke alle valuarer der udarbejder vurderingen OG vurderingen kan ikke anvendes til andelskroneberegning, hvis foreningen ønsker at stoppe fastfrysning. Hvis foreningen ønsker at stoppe fastfrysning skal foreningen købe en vanlig valuarvurdering.

- Mulighed 3. Ændre regnskabspraksis og benytte kostpris til værdifastsættelse af foreningens ejendom i årsrapporten. Det vil ændre tallene i foreningens årsrapport ret meget, men vil betyde at foreningen ikke er tvunget til at indhente ny vurdering hvert år.

For andelsboligforeninger, der anvender valuarvurdering som ikke fastfrosset

Andelsforeningen som ikke har fastfrosset valuarvurdering, skal fortsat indhente ny valuarvurdering hvert år.

Beslutning i andelsforeningen

For at overskueliggøre beslutningsprocessen har Borg Administration udarbejdet nedenstående beslutningstræ til Andelsboligforeninger med valuarvurdering:

Kontakt din ejendomsadministrator og få råd og vejledning

Som kunde hos Borg Administration vejleder vi om valg og konsekvenser ved valuarvurderinger. Hvis du er kunde hos Borg Administration, kan du altid ringe eller skrive til os.

Hvis du ønsker tilbud på administration eller vil vide mere om vores ydelser, så gå til ydelser til andelsboligforening eller kontakt os på:

- Tlf: 42 94 16 84

- info@borg-adm.dk